El Supremo disecciona la nota de prensa que le ha valido la condena al fiscal general

La sentencia asegura que ese texto «consolida» la filtración y las magistradas discrepantes defienden que era la «única opción legal»

Martes, 9 de diciembre 2025, 20:01

La sentencia del Tribunal Supremo que ha condenado al ahora exfiscal general de Estado Álvaro García Ortiz incluye un análisis exhaustivo de la nota informativa difundida por la Fiscalía Provincial de Madrid aquella mañana del 14 de marzo de 2024. Una comunicación que, según García Ortiz, solo buscaba desmentir el bulo difundido por Miguel Ángel Rodríguez de que la Fiscalía había abortado a última hora un pacto con el novio de Isabel Díaz Ayuso, acusado de un doble delito fiscal, tras conocer que se trataba de la pareja de la mandataria del PP. Pero lejos de esa tesis, la sala defiende que aquel comunicado, en realidad, «consolida» la filtración, la «oficializa», y constituye, junto con la revelación del correo, una unidad de acción delictiva.

Pero mientras que la mayoría del Tribunal considera esta nota la consumación de un delito que vulnera derechos fundamentales, el Voto Particular, encabezado por las magistradas Susana Polo y Ana Ferrer, la defiende como un acto necesario de transparencia institucional. Estas son las diferentes visiones de uno y otro razonamiento:

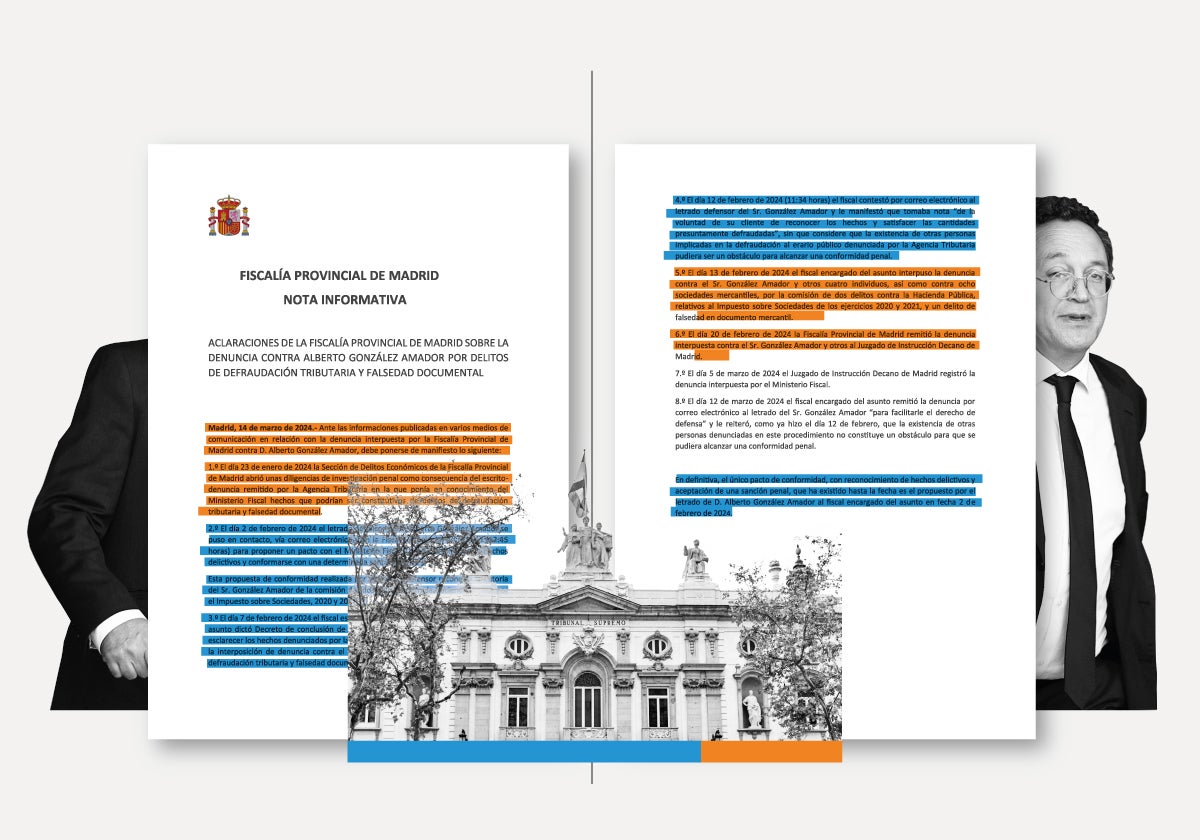

FISCALÍA PROVINCIAL DE MADRID

NOTA INFORMATIVA

ACLARACIONES DE LA FISCALÍA PROVINCIAL DE MADRID SOBRE LA DENUNCIA CONTRA ALBERTO GONZÁLEZ AMADOR POR DELITOS DE DEFRAUDACIÓN TRIBUTARIA Y FALSEDAD DOCUMENTAL

Madrid, 14 de marzo de 2024.- Ante las informaciones publicadas en varios medios de comunicación en relación con la denuncia interpuesta por la Fiscalía Provincial de Madrid contra el Sr. González Amador, debe ponerse de manifiesto lo siguiente:

Necesidad institucional Las magistradas defienden que la nota era la «única opción legal» para defender a la institución frente a una campaña de desinformación que acusaba falsamente a los fiscales de cometer ilegalidades. Consideran que el deber de confidencialidad decae cuando es necesario proteger el interés público y la confianza en las instituciones democráticas.

1.° El día 23 de enero de 2024 la Sección de Delitos Económicos de la Fiscalía Provincial Madrid abrió unas diligencias de investigación penal como consecuencia del escrito-denuncia remitido por la Agencia Tributaria en la que ponía en conocimiento del Ministerio Fiscal hechos que podrían ser constitutivos de delitos de defraudación tributaria y falsedad documental.

2.° El día 2 de febrero de 2024 el Letrado defensor del Sr. González Amador se puso en contacto, vía correo electrónico, con la Fiscalía Provincial de Madrid (12:45 horas) para proponer un pacto con el Ministerio Fiscal a fin de reconocer los hechos delictivos y conformarse con una determinada sanción penal.

Oficialización de la culpabilidad El tribunal argumenta que, aunque los medios ya hubieran publicado filtraciones, la nota transformó esos rumores en una confirmación oficial de culpabilidad. Al validar institucionalmente que el investigado había reconocido los delitos, se vulneró su presunción de inocencia antes de que hubiera un juicio o una sentencia.

Esta propuesta de conformidad realizada por el Letrado defensor reconocía la autoría del Sr. González Amador de la comisión de «dos delitos contra la Hacienda Pública por el Impuesto sobre Sociedades, 2020 y 2021».

Vulneración del deber de reserva Se analiza que la nota reveló datos de una negociación de conformidad (el reconocimiento de dos delitos fiscales). El tribunal establece que estos datos están protegidos por un deber de confidencialidad reforzado y que su divulgación pública está prohibida por los protocolos de actuación de la Fiscalía y el Consejo General de la Abogacía.

3.° El día 7 de febrero de 2024 el fiscal especialista en delitos económicos encargado del asunto dictó Decreto de conclusión de las diligencias de investigación incoadas para esclarecer los hechos denunciados por la Agencia Tributaria. En este Decreto se acordó la interposición de denuncia contra el Sr. González Amador y otros por «delitos de defraudación tributaria y falsedad documental».

Innecesariedad de los detalles El tribunal determina que para desmentir el "bulo" (la acusación falsa de que la Fiscalía había retirado el pacto), no era necesario transcribir el reconocimiento de los delitos. Bastaba con negar la noticia falsa sin exponer al investigado como un «delincuente confeso».

4.º El día 12 de febrero de 2024 (11:34 horas) el fiscal contestó por correo electrónico al Letrado defensor del Sr. González Amador y le manifestó que tomaba nota «de la voluntad de su cliente de reconocer los hechos y satisfacer las cantidades presuntamente defraudadas», sin que considere que la existencia de otras personas implicadas en la defraudación al erario público denunciada por la Agencia Tributaria pudiera ser un obstáculo para alcanzar una conformidad penal.

Ausencia de revelación Sostienen que la nota no reveló nada nuevo, ya que todos los datos (incluido el correo del 2 de febrero) ya habían sido publicados masivamente por la prensa horas antes. Argumentan que «no puede ser revelado lo que ya se conoce» y que la nota simplemente contenía consideraciones neutrales y ya públicas.

5.° El día 13 de febrero de 2024 el fiscal encargado del asunto interpuso la denuncia contra el Sr. González Amador y otros cuatro individuos, así como contra ocho sociedades mercantiles, por la comisión de dos delitos contra la Hacienda Pública, relativos al Impuesto sobre Sociedades de los ejercicios 2020 y 2021, y un delito de falsedad en documento mercantil.

6.° El día 20 de febrero de 2024 la Fiscalía Provincial de Madrid remitió la denuncia interpuesta contra el Sr. González Amador y otros al Juzgado de Instrucción Decano de Madrid.

7.° El día 5 de marzo de 2024 el Juzgado de Instrucción Decano de Madrid registró la denuncia interpuesta por el Ministerio Fiscal.

Carácter «aséptico» y objetivo Analizan el texto de la nota y lo califican como una descripción «aséptica y fría de los hechos», exenta de valoraciones y que se limitaba a una cronología de datos ciertos y veraces.

8.º El día 12 de marzo de 2024 el fiscal encargado del asunto remitió la denuncia por correo electrónico al Letrado del Sr. González Amador «para facilitarle el derecho de defensa» y le reiteró, como ya hizo el día 12 de febrero, que la existencia de otras personas denunciadas en este procedimiento no constituye un obstáculo para que se pudiera alcanzar una conformidad penal.

En definitiva, el único pacto de conformidad, con reconocimiento de hechos delictivos y aceptación de una sanción penal, que ha existido hasta la fecha es el propuesto por el Letrado del Sr. González Amador al fiscal encargado del asunto en fecha 2 de febrero de 2024.

Extralimitación del deber de informar La sentencia analiza el artículo 4.5 del Estatuto Orgánico del Ministerio Fiscal (el deber de informar a la opinión pública). Concluye que este deber no es absoluto y tiene límites: no permite «terciar en polémicas mediáticas asumiendo el sacrificio de los derechos» del ciudadano.

Esta comunicación no puede ser considerada como la publicación oficial de un documento público.

La comunicación de los datos de carácter personal que puedan figurar en el documento adjunto, no previamente disociados, se realiza en cumplimiento de la función institucional que el artículo 4.5 de la Ley 50/1981, de 30 de diciembre, reguladora del Estatuto Orgánico del Ministerio Fiscal, a los exclusivos efectos de su eventual tratamiento con fines periodísticos en los términos previstos por el artículo 85 del Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales.

Según se especifica en la sentencia, la noche del 13 de marzo « la directora de comunicación de la Fiscalía General del Estado (Mar Hedo), siguiendo instrucciones expresas del fiscal general del Estado que le dictaba algunos pasajes, redactó una nota informativa para su difusión a las 10:00 horas del día siguiente». Respondían de este modo a una información publicada poco antes por El Mundo donde se aseguraba que el día anterior el Ministerio Fiscal había ofrecido un pacto de conformidad a la pareja de la presidenta madrileña, Alberto González Amador.

¿Tienes una suscripción? Inicia sesión